企业代扣代缴利息股息红利所得如何快速申报?全流程及政策解读来了

<{股票配资}>企业代扣代缴利息股息红利所得如何快速申报?全流程及政策解读来了

企业为员工代扣代缴利息股息红利所得时,如何快速完成申报?本文梳理了从登录系统到报送申报的全流程操作步骤,并附上关键定义与税收政策解读,助您高效完成合规申报。

什么是利息股息红利所得?

利息、股息、红利所得是个人因持有债权、股权等资产获得的收益。其中,利息指向借款人收取的报酬(如存款、债券利息);股息是上市公司从税后利润中分配给股东的收益;红利则是分配股息后的剩余利润。这三类收入均需依法缴纳个人所得税,且支付方需履行代扣代缴义务。

值得注意的是,收入形式不仅限于现金。若所得为有价证券或其他经济利益企业代扣代缴利息股息红利所得如何快速申报?全流程及政策解读来了,需按票面价格、市场价格或参照市场价核定应纳税所得额。例如,房地产退房补偿款若符合条件,也需按此项目计税,企业需避免因形式差异导致漏报。

税率与申报时间规定

利息股息红利所得适用20%比例税率,且不扣除任何费用。例如,某员工获得10万元股息,直接以10万元为应纳税所得额,需缴纳2万元税款。企业需在支付收入后15日内完成代扣代缴申报,避免滞纳金风险。

申报频率为“按次”,但扣缴义务人可选择按月或按次代扣税款。建议企业统一采用月度汇总申报,减少操作频次。需注意:若跨月支付,需按实际支付日期归属月份申报,不可合并或提前操作。

代扣代缴申报步骤

第一步

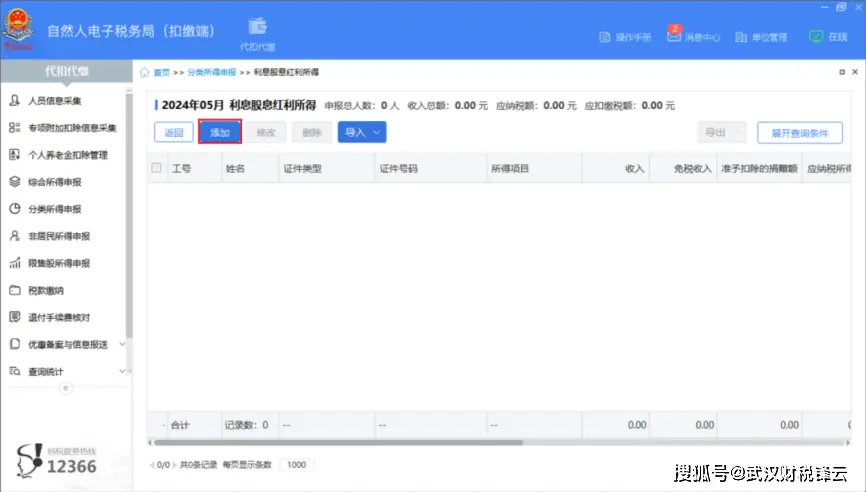

登录自然人电子税务局(扣缴端),在代扣代缴功能栏中点击【分类所得申报】。

第二步

在【收入及减除填写】界面一般分类所得代扣代缴申报中的【所得项目名称列表】中找到【利息股息红利所得】,点击【利息股息红利所得】或右侧的【填写】按钮。

第三步

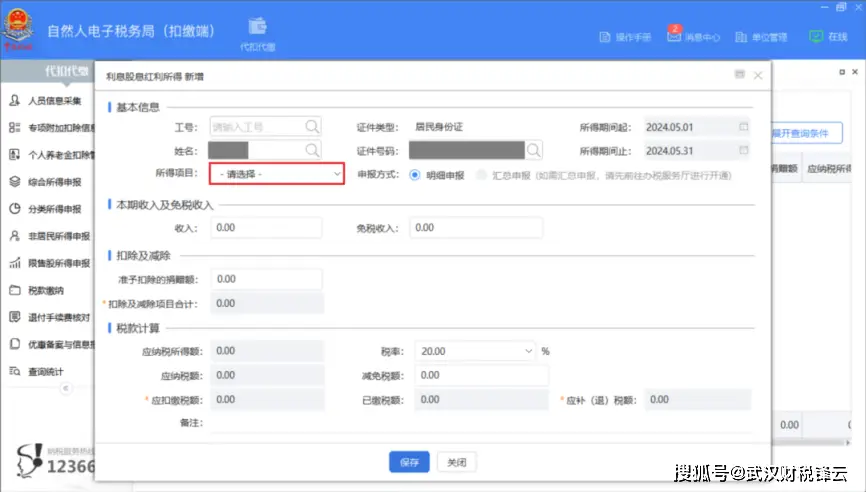

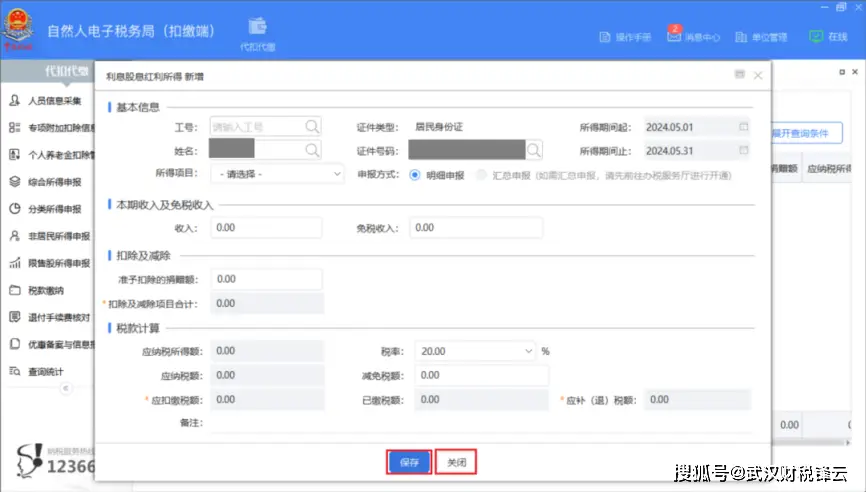

在利息股息红利所得申报页面,根据申报人数选择信息录入方式。

(1)如员工人数较少,点击添加。

1)点击【所得项目】并选择相应项目,填入收入金额,待系统自动计算应纳税所得额。

2)点击【保存】-【关闭】。

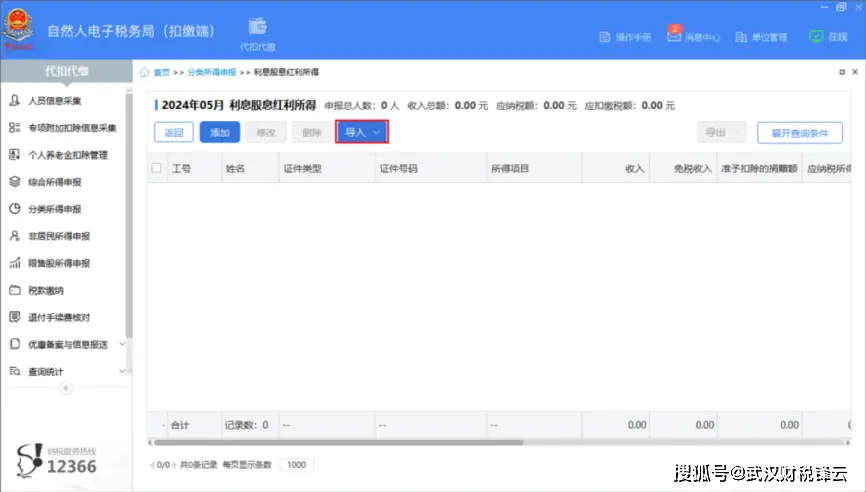

(2)如员工数量较多,可以根据客户端提供的标准Excel模板,点击【导入】进行批量操作。

第四步

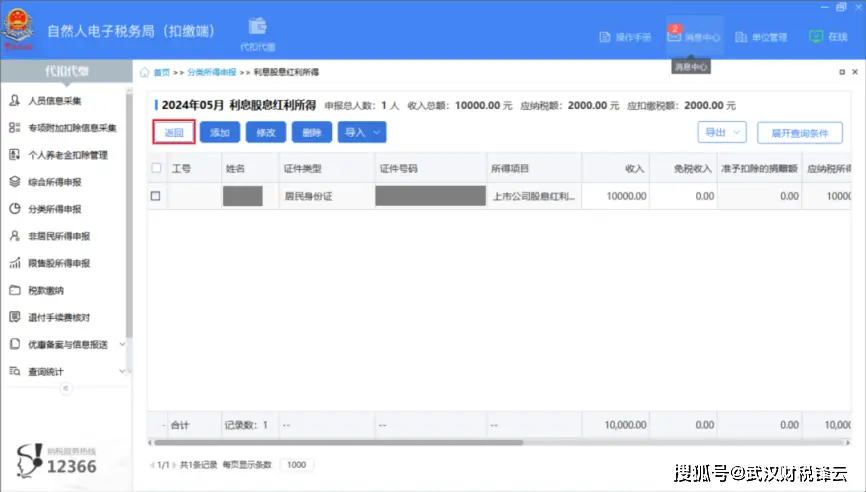

点击【返回】。

第五步

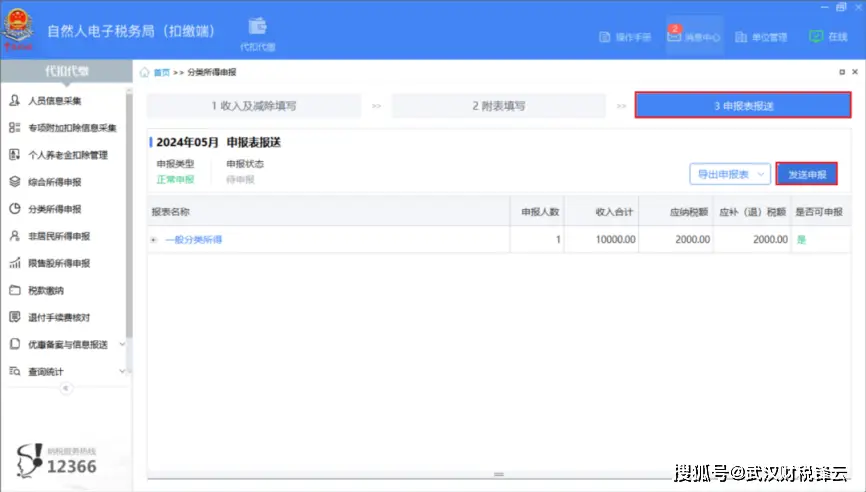

点击【附表填写】,找到【填写状态】提示栏企业代扣代缴利息股息红利所得如何快速申报?全流程及政策解读来了,根据状态提示点击右侧【填写】按钮,据实填录附表信息。

第六步

点击【申报表报送】-【发送报送】,完成代扣代缴申报。

批量申报与模板使用技巧

若员工数量较多,推荐下载系统Excel模板批量导入数据。模板需包含姓名、证件号、收入金额等字段股息红利税务处理,企业可提前维护好员工信息库以提高效率。导入时需注意金额单位为“元”,避免小数点错误导致申报异常。

批量操作后务必逐项核对数据。常见问题包括证件号格式错误(如缺位或含空格)、收入金额与凭证不一致等。建议财务人员使用“模板校验”功能预检数据,并导出明细表让业务部门交叉确认,减少后续更正成本。

三大税收优惠政策

国债及金融债券利息免税,这是最常见的优惠场景。例如,员工持有国债获得的利息无需计税。此外,个人从上市公司取得股息红利时,持股期限直接影响税率:超1年免税,1个月至1年减按50%计税股息红利税务处理,1个月内全额计税。

企业需在申报时主动识别优惠资格。例如,若员工持股满1年,需在附表中标注“免税”并留存股权登记证明。对于外籍员工,还需结合税收协定判断是否适用更低税率,避免多扣或少缴。

高频问题与风险规避

问:员工取得非现金收益如何申报?

答:需按市场价折算并留存评估依据。例如,以产品抵股利时,需提供第三方估价报告。

问:逾期申报如何补救?

答:需携带扣缴凭证至税务大厅补报,并缴纳每日0.05%滞纳金。

风险提示:企业未足额扣缴的,可能面临0.5-3倍罚款。建议定期检查支付凭证与申报记录的一致性,尤其关注股东、高管等大额收益人群。系统申报后,需在“税款缴纳”模块完成扣款,避免“已申报未缴款”的违规状态。