A股现放量滞涨再触4052,结构性风险加速累积啥情况?

<{股票配资}>A股现放量滞涨再触4052,结构性风险加速累积啥情况?

A股放量滞涨再触4052,结构性风险正在加速累积

一、今日盘面核心数据:指数与个股的极致背离

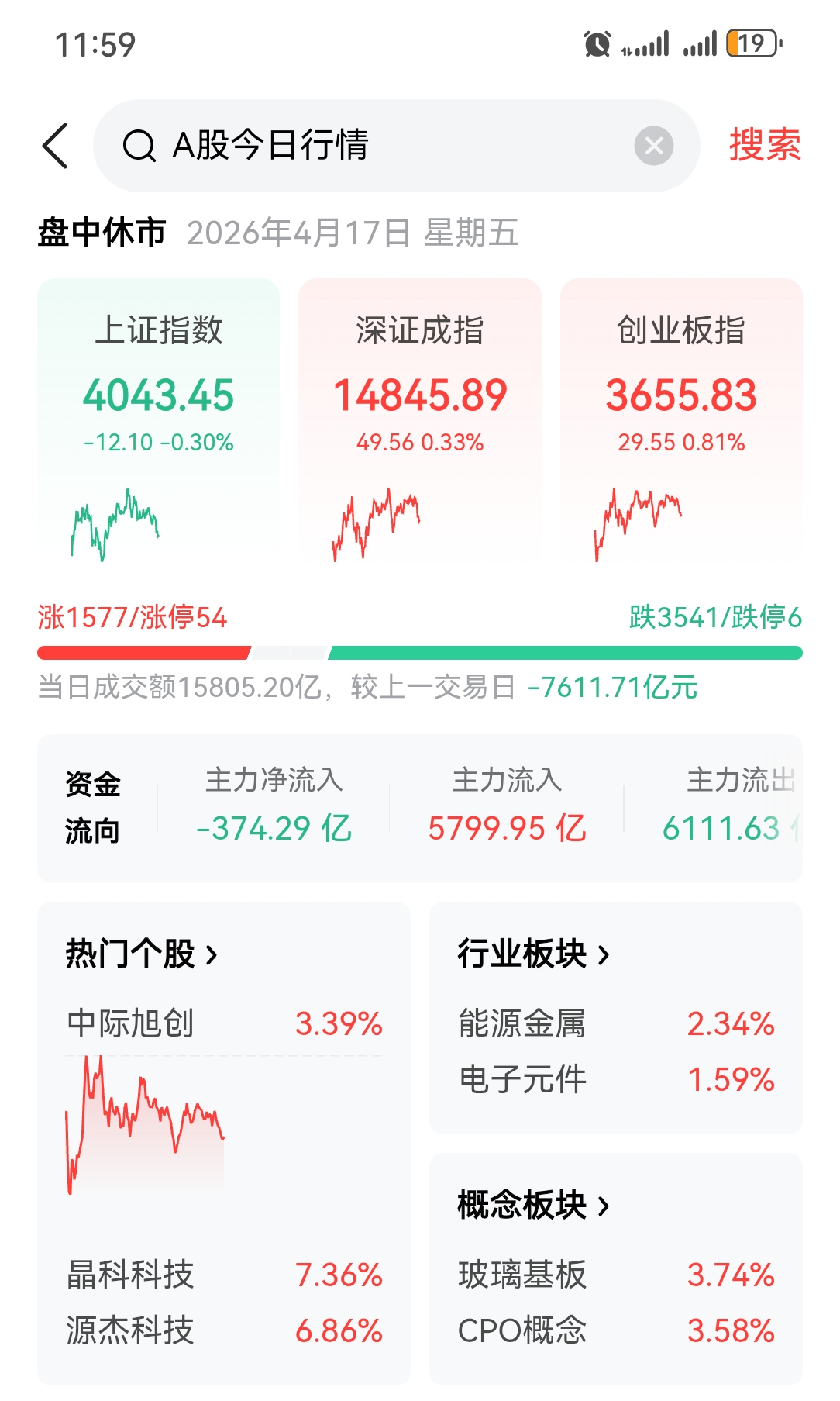

截至今日午间收盘,上证指数报4043.45点,微跌0.30%;深证成指报14845.89点,上涨0.33%;创业板指报3655.83点,上涨0.82%,盘中续创近11年新高。

看似温和的指数跌幅之下,全市场下跌个股超过3700只,上涨个股仅1644只,涨跌比达1:2.3,市场赚钱效应仅30.34%。

更值得警惕的是,两市半日成交额达到15896.51亿元,较前一交易日放量约1186亿元,增幅达8.22%。然而,放量的同时指数不涨反跌——这是典型的“放量滞涨”形态。量能放大而价格停滞,说明卖方力量正在积聚,多头资金的推动效率已显著下降。

从申万一级行业来看,半日表现分化极为剧烈:通信行业大涨2.56%,电子行业上涨1.49%,房地产上涨1.46%;而食品饮料暴跌2.47%,医药生物大跌2.03%,社会服务下跌1.51%。这种“科技猛涨、消费猛跌”的撕裂格局,正在重塑A股的定价逻辑。

---

二、资金流向的真实信号:谁在买,谁在卖?

主力资金层面,计算机、通信和电子设备板块半日净流入约332亿元,成为为数不多的资金净流入方向。胜宏科技、东山精密、云南锗业分别获净流入34.46亿元、24.45亿元、22.89亿元,资金高度聚焦于算力硬件方向。

但同样不可忽视的是,医药生物、食品饮料、石油石化等板块出现明显的资金净流出,整体主力资金净流出规模超过400亿元。“放量滞涨+主力净流出”的资金结构,说明机构在高位获利了结的意愿正在增强。

北向资金方面,4月16日单日净买入超500亿元,创近期新高,外资大举涌入新能源、科技成长和沪深300核心蓝筹方向。但外资的单日巨额买入往往缺乏持续性,历史上北向资金单日净买入超过500亿元后,次日出现净流出或显著缩减的概率超过70%,对此应保持理性看待。

杠杆资金方面,截至4月15日,A股两融余额已连续7个交易日增长,重返2.65万亿元,近4个交易日单日增量均超百亿元,杠杆资金主要涌入电子、电力设备、通信等科技品种。中国银河证券策略首席分析师杨超指出,本轮连增源于多因素共振——中东地缘冲突边际缓和、3月PPI同比转正带来的基本面改善信号,以及流动性环境保持稳定等。但杨超同时警示:如果市场情绪发生变化,融资盘可能通过去杠杆放大短期波动。

---

三、估值结构:科技的高溢价与主板的低洼地

截至2026年4月14日,A股各板块估值呈现极度分化:科创50指数滚动市盈率达173倍,创业板超过42倍,深证成指超34倍,而上证指数仅接近17倍。

从市盈率分位数来看,科创50指数处于近十年来80%以上的分位数水平,而上证指数、深证成指、创业板指均处于近十年来相对低位。这种估值结构揭示了当前市场的核心矛盾:科技板块的“高估值”正在由高增长预期来支撑,而传统蓝筹的低估值却无人问津。

以中际旭创为例,其静态市盈率超过75倍,但受益于AI数据中心建设带来的需求爆发,机构一致预测2026年净利润增速超过110%,动态市盈率预计回落至37倍左右。从PEG(市盈率相对盈利增长比率)视角来看,科创50指数2026年预测PEG为1.2左右,处于科技股合理估值区间。

因此,简单地以“173倍市盈率太高”来否定科技股A股现放量滞涨再触4052,结构性风险加速累积啥情况?,是片面的。高增长能够消化高估值——但前提是业绩必须持续兑现。一旦业绩增速不及预期,估值坍塌的速度将远超想象。

---

四、核心风险:融资盘的“双刃剑”

两融余额七连增,本质上反映了市场风险偏好的快速修复。但杠杆资金具有“涨时助涨、跌时助跌”的天然特性,本身就是市场的“情绪放大器”。

从历史数据回溯来看,2025年9月的连增主要由政策预期改善带动,2025年底至2026年1月的连增则更多来自产业主题共振与改革预期强化。而本轮连增背后,中东局势缓和的边际效应正在递减,市场能否在事件驱动消退后继续维持高杠杆水平,值得打上问号。

从行业结构来看,4月7日至4月15日,电子行业累计融资净买入267.27亿元,位居首位;电力设备和通信行业分别净买入超100亿元。个股层面,寒武纪融资净买入38.91亿元居首,宁德时代、中际旭创紧随其后。

更值得警惕的是,创业板整体市盈率已达42.95倍,处于近三年94.77%的高位区间。同时,宁德时代与中际旭创的权重分别接近20%和10%,指数上涨在很大程度上由少数权重股推动。一旦核心标的出现回调,指数层面的波动将被融资盘的去杠杆行为迅速放大。

多位业内人士已发出警示:须警惕情绪逆转后的去杠杆风险,以及业绩兑现不及预期带来的估值回调压力。

---

五、结构性牛市下的核心逻辑:产业趋势的确认与扩散

当前A股正在经历一场深刻的结构性重构。这种结构性牛市的底层驱动,来自产业趋势的确立和扩散。

算力硬件方向,中际旭创2026年一季度营收194.96亿元,同比增长192%,归母净利润57.35亿元,同比增长262%。截至3月末,公司预付款项达14.88亿元,较上年末增长逾10倍,释放出明确的扩产信号。高盛随即将目标价从791元上调至1187元。

锂电方向,宁德时代一季度营收1291.31亿元,同比增长52.45%,净利润207.38亿元,同比增长48.52%。储能领域,机构预计2026年全球储能需求超过,同比增长60%,供需格局持续改善。

与此同时,国内AI算力需求正处于井喷式爆发阶段,日均Token调用量突破140万亿,阿里云、腾讯云纷纷上调算力服务价格。长江存储一季度收入超200亿元,同比翻倍增长,其NAND闪存芯片产量已超过全球市场10%的份额。

科技主线的走强并非概念炒作,而是建立在真实产业趋势和业绩验证的双重基础之上。这是本轮行情与以往纯题材炒作的本质区别。

---

六、宏观政策:宽松基调未变,但边际在收紧

4月9日,央行宣布下调政策利率0.1个百分点,七天期逆回购利率降至1.4%,预计将带动LPR同步下行约0.1个百分点;同时下调结构性货币政策工具利率0.25个百分点,降低存款准备金率0.5个百分点,预计向市场提供长期流动性约1万亿元。

但值得关注的是,央行已连续两个月缩量续作买断式逆回购,4月合计缩量4000亿元,缩量规模较上月扩大1000亿元。东方金诚首席宏观分析师王青表示,这释放了引导资金面稳定、避免主要市场利率过度向下偏离政策利率的信号,更多具有削峰填谷性质,不代表货币政策基调发生变化。

货币政策“明松暗紧”的微妙变化,对于高度依赖流动性的高估值板块来说,是一个不可忽视的宏观变量。

---

七、下午行情三重压力

结合上述分析,今日下午A股面临以下压力:

第一,量能接续问题。 上午放量滞涨后,下午若成交额无法稳定在2.4万亿以上水平,指数大概率继续回落。成交量的放大若不能转化为指数的有效上行,本身就是多空力量对比发生变化的重要信号。

第二,主线板块的获利兑现压力。 CPO、算力等板块连日上涨后,获利盘积累已相当可观。中际旭创在财报披露之前涨幅已然不低,短期需留意利好落地后的短线资金兑现压力。源杰科技自2024年9月24日至今累计涨幅接近1500%,一旦出现获利了结,对板块情绪的冲击不可小觑。

第三,情绪传导效应。 全市场超过3700只个股下跌的格局下,“赚指数不赚钱”的焦虑情绪可能进一步蔓延,压制场外资金的入场意愿。

下午关键观察点: 沪指4030点得失是短期趋势的重要锚点——若跌破,短期形态可能加速走弱,建议适当降低仓位;若能放量站稳4050点上方,则说明多头仍有反击空间。同时,需密切关注中际旭创、宁德时代等核心标的的盘中波动。

---

八、下周(4月20-24日)全景推演

周一至周二(4月20-21日) ,市场大概率延续高位震荡格局,沪指核心运行区间预计在3980-4080点之间。周末消息面的变化将成为周一行情的最大变量——若中东局势进一步缓和,市场情绪有望延续修复;若美伊谈判再度陷入僵局,获利盘的集中兑现可能引发快速调整。从历史经验来看,连续大涨后的首个交易日往往出现冲高回落,不宜追高。

周三至周四(4月22-23日) ,一季报披露进入最密集阶段,业绩验证压力集中释放。预计分化将进一步加剧:业绩超预期的科技龙头有望继续获得溢价;而业绩不及预期的个股随时可能遭遇“暴雷”。此时应更加聚焦业绩确定性,而非盲目追逐题材热度。

周五(4月24日) ,市场将面临周末不确定性的压制。当前两融余额处于高位,杠杆资金对持仓风险极为敏感,周五尾盘的减仓压力将明显加大。若周内指数未出现充分调整,周五出现回落的概率较高。

整体而言,下周A股大概率以宽幅震荡为主,指数在4000-4100点区间内反复拉锯。短期追高风险较大,应利用震荡回调机会,低吸具备业绩支撑的核心资产放量滞涨意味什么,等待确定性信号出现后再做进一步决策。

---

九、操作策略:在高位分歧中保持定力

1. 仓位管理优于选股。 当前市场处于技术敏感区间,仓位控制在6成以内更为稳妥。追高已大幅上涨且脱离基本面的题材股风险较大。

2. 聚焦主线,但注意节奏。 科技主线(算力、锂电、半导体)仍然是当前最具确定性的方向放量滞涨意味什么,但需警惕短期获利兑现压力。CPO概念中,剑桥科技涨停创历史新高,中际旭创涨超3%再创新高,但连续上涨后的技术性休整随时可能到来。

3. 关注补涨方向。 算力租赁中后排品种已迎来延伸炒作,后续若前排高标出现技术性休整,可留意相关低位轮动逻辑。

4. 一季报期间的风险防范。 4月下旬是年报和一季报的密集披露期,对于尚未披露业绩且前期涨幅较大的个股,应保持足够谨慎。业绩披露期的“暴雷”风险不可不防。

5. 以60日均线作为中期参照。 若市场放量突破60日均线,意味着调整可能结束,可考虑适当提升仓位;若迟迟无法有效突破,则震荡整理的格局仍将延续。

---

风险提示

本文所涉及的技术分析、资金流向判断及操作建议,均基于公开市场数据和研究分析,仅供投资者参考。A股市场受宏观经济、政策环境、地缘政治、市场情绪等多重因素影响,具有高度不确定性。

投资者应结合自身风险承受能力,独立作出投资决策。市场有风险A股现放量滞涨再触4052,结构性风险加速累积啥情况?,投资需谨慎。本文观点不构成任何形式的投资建议或承诺。