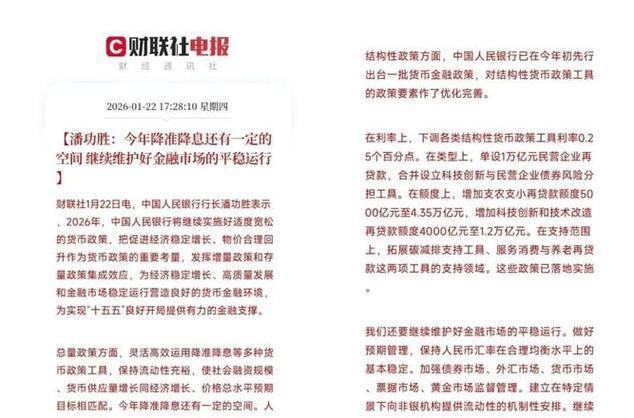

央行提高政策利率水平,公积金存款利率比银行定存还高?

<{股票配资}>央行提高政策利率水平,公积金存款利率比银行定存还高?

每年6月30日是公积金年度结息日,很多朋友查账单时会发现,公积金账户居然是按年化1.5%计息。

对比现在国有大行一年期定期存款仅0.95%左右的利率,公积金账户存款收益明显高出一大截。不少人心里犯嘀咕:公积金到底是什么存钱模式?为什么能做到利率比普通银行定存还高?能不能直接把钱都放在公积金里吃利息?今天把原理、利弊、资金规则和理财建议一次性讲透。

一、公积金1.5%利率的由来,不是突然涨价,是规则不一样

首先理清官方政策:2016年2月,央行、住建部、财政部发布通知,调整公积金计息方式,取消过去分当年缴存活期、往年余额三个月定存利率的模式,统一按照一年期定期存款基准利率1.5%计息,全国统一标准。

结息周期是每年7月1日至次年6月30日,6月30日集中结息,利息直接计入本金,第二年同步计息,属于复利计息,并且公积金利息是免征个人所得税的。

简单来说:

• 以前公积金利息很低央行提高政策利率水平,新老资金计息不一样,老账户利息高、新账户是活期利息,整体收益并不理想。

• 此后固定锚定1.5%基准利率,不再跟随商业银行市场化存款利率同步下调。

• 近几年市场持续降息,银行一年期普通定存利率一路下滑,现在普遍只有0.95%左右,于是原本普通的1.5%固定利率,就显得比市面上短期银行存款收益更高了。

本质上不是公积金利率上调,而是商业银行市场化存款利率持续下行,公积金执行固定基准利率,两者形成了明显差距。

举一笔直观的算账对比:

10万元本金,存国有大行一年定期,年利率0.95%,一年利息是950元;

10万元公积金账户余额,按1.5%计息,一年利息是1500元;

一年利息差额就是550元,长期积累下来差距会更大。

同时公积金是日积数计息,资金存入当天就开始计息,不需要锁定固定存期,整体计息方式也更友好。

二、核心本质:公积金≠普通银行存款,资金规则完全不一样

很多人只看到1.5%利率优势,却忽略两者根本属性完全不同,这是最关键的区别:

1. 资金用途有严格限制,不是可以随时自由取用的活期存款

公积金账户资金,核心定位是住房保障专项资金,主要用于买房贷款、偿还房贷、租房、老旧房屋翻新装修等住房相关用途,还有大病医疗、低保救助、退休销户提取等特殊场景。

• 平时不能像银行存款一样随时取现、转账、消费,不能直接当成日常流动资金。

• 在职正常缴存状态下,大额提取都要符合官方审核条件,需要提交购房合同、租房合同、还贷流水等材料审批,不是想取就能取。

• 只有达到法定退休、离职异地销户等特殊情况,才可以一次性全额提取余额。

而银行定期存款,到期后可以全额支取,提前支取只是按活期计息,流动性是完全可控的。

公积金账户的资金,是带有住房保障属性的专项储蓄,流动性很差,这是它和普通存款最大的隐性代价。

2. 资金运作模式完全不同

银行存款是商业金融产品,银行要承担日常运营成本、风控成本、网点成本,受市场资金成本、存贷业务影响,利率会市场化浮动。

公积金由各地公积金管理中心统一管理,专款专用,主要用来发放低息公积金住房贷款,整体运营模式是非盈利的民生保障体系,不以商业盈利为目的,受央行基准利率政策约束,不受商业银行市场化利率竞争影响,因此可以长期维持固定1.5%计息标准。

3. 附加隐形福利:超低利率公积金房贷

公积金账户不只是存款账户,同时也是低息房贷资格账户。长期正常足额缴存公积金,就可以申请公积金住房贷款,房贷利率远低于商业房贷,这才是公积金制度最大的价值。

单纯盯着1.5%存款利息,反而会本末倒置。如果手里有高息负债,或者可以用公积金低息贷款买房,合理使用公积金才是最优方案,而不是一味把钱留在账户里吃利息。

4. 保障属性不同

公积金账户资金受《住房公积金管理条例》保护,资金安全等级极高;银行存款受存款保险保障,50万以内本息全额保障,二者保障体系不一样,但都属于稳健资产,区别在于流动性约束。

三、三种情况:公积金余额到底是留还是取?

情况一:近期有买房、置换房、长期还房贷计划

建议:尽量保留余额,正常按月缴存,不要盲目全额提取

一方面维持公积金连续缴存记录,保留公积金低息贷款资格;另一方面可以按月办理公积金按月冲抵房贷,直接抵扣月供,减轻月供压力,兼顾1.5%结息收益和房贷福利,一举两得。

适合年轻刚需购房者,优先利用公积金房贷优惠,不要盲目把余额全部转出。

情况二:中老年职工,无购房需求、无房贷,即将退休

建议:可以长期留存稳健结余,享受1.5%复利结息,临近退休再全额提取

对于临近退休、没有大额资金需求的中老年人,公积金账户相当于一笔稳健长期储蓄,1.5%利率优于多数短期银行存款,并且本金安全、每年自动结息复利滚存,不用操心打理。

等到正式办理退休手续时,一次性全额提取,作为养老备用金使用,兼顾稳健收益和长期储蓄功能。

情况三:有高息负债、消费贷、信用卡分期,或者可以做稳健理财

建议:合规提取公积金,优先偿还高息负债

如果手上有利率高于1.5%的负债,或者有合规稳健理财渠道,就不要长期囤积大额闲置公积金余额。

例如年化4%以上的消费贷、信用贷,优先把合规可提取的公积金资金取出还债,减少利息支出,整体收益会比单纯存公积金划算很多。

️严禁违规虚假材料套取公积金,会影响公积金账户资格、征信记录,存在处罚风险,一定要走官方合规提取渠道。

四、常见误区和避坑提醒

误区1:把公积金账户当成高息理财账户,不断额外往里存钱

错误!公积金缴存基数有法定上限,个人超额补缴、额外存钱并不合规央行提高政策利率水平,公积金存款利率比银行定存还高?,也无法实现无限存款拿1.5%利息,不存在无门槛理财功能,它不是理财账户。

误区2:盲目跟风全额提取公积金,导致失去公积金贷款资格

部分城市申请公积金贷款,有连续缴存年限、账户余额基数要求,盲目清空账户会直接丧失低息房贷资格,损失远比存款利息多央行提高政策利率水平,务必提前查当地公积金贷款规则。

误区3:认为公积金利率永远固定1.5%,永久不会变动

正解:公积金存款利率是按央行基准利率政策执行,未来存在政策调整可能性,并非永久锁定不变,目前现行标准为1.5%,以央行和公积金管理中心官方公告为准。

误区4:直接对比3年期、5年期长期大额存单利率

正解:公积金1.5%是按年度计息,不适合和3年、5年期长期锁定的大额存单直接对比。长期大额存单虽然流动性也有限,但可以自主选择存期,适合做长期养老规划,二者适用场景不一样。

五、公积金结息查询方法,每年记得核对利息

1. 结息时间:每年6月30日为年度结息日,7月1日即可查看全年利息

2. 查询渠道:当地公积金APP、支付宝/微信公积金小程序、公积金官网、12329公积金热线、线下公积金网点

3. 计息规则:日积数法计息,全年按1.5%计息,利息自动滚入本金复利计息,免征个税

4. 核对要点:核对缴存月数、账户余额、年度结息金额,确认是否存在异常

总结与思考

公积金1.5%存款利率高于普通一年期银行定存,核心是两大原因:一是公积金执行国家固定基准利率,没有跟随市场化存款利率持续下调;二是公积金属于住房保障专项资金,牺牲了自由流动性,换取稳健固定结息收益,不能等同于普通银行存款。

公积金制度的核心价值从来都不是存款利息,而是低息房贷和住房保障功能。1.5%的利息只是配套福利,而非核心收益。

我们在做财务规划时,不能只盯着短期利息差,而是结合自身年龄、购房计划、负债情况和养老需求做整体安排。年轻人优先用好公积金低息贷款;中老年无房贷人群可以留存一部分做稳健储蓄;有高息负债的家庭优先合规提取优化负债结构。

同时,整体家庭资产不能只依靠单一储蓄方式,合理搭配应急存款、医保保障、养老储蓄,构建多层次稳健资产结构,才是长期安稳理财的核心思路。公积金福利要懂、要用、不盲从,兼顾保障和理财央行提高政策利率水平,公积金存款利率比银行定存还高?,守住自身真实利益。