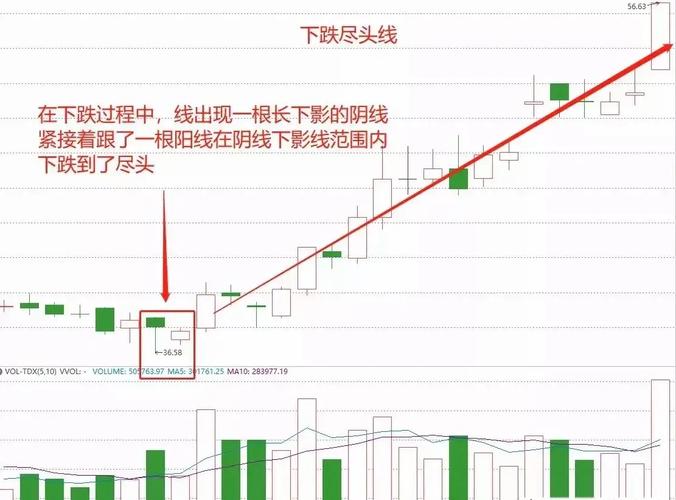

违反保险如实告知义务,各国立法后果不一咋处理?

<{股票配资}>违反保险如实告知义务,各国立法后果不一咋处理?

略论违反保险如实告知义务的法律后果论文

导读:本论文是一篇关于略论违反保险如实告知义务的法律后果的优秀论文范文,对正在写有关于保险人论文的写作者有一定的参考和指导作用。2条关于在少交应付保险费时,按照实付保险费与应付保险费的比例支付较要求投保人补交保险费更具有可操作性和实现性。 (作者单位:中国新兴建设开发总公司) 参考文献: 樊启荣.保险契约告知义务制度论.中国政法大学出版社,2004年版. 肖和保.保险法诚实信用原则研究.法律出版社,2007年版.

摘要解约主义与无效主义的区别在于:在解约主义下,保险人享有选择权,或可以解除合同,或可以通过加收保险费或减少保险金额而使保险合同继续有效。大多数国家采用此种立法例。

关键词如实告知无效解约

:A

保险法上的如实告知义务是指保险合同订立时,投保人或被保险人应当将保险标的的有关重要事项如实告知保险人,以便保险人准确评估危险状况以决定是否承保或者以何种条件承保对义务人违反告知义务应承担相应的法律后果,目前各国立法不一,有的规定合同自动无效,保险人得免除保险合同责任;有的赋予保险人在一定的期间行使解除权;还有的规定保险人在一定的期间行使撤销权,但多数国家均规定由保险人享有合同解除权。从各国保险惯例略论违反保险如实告知义务的法律后果由提供海量免费论文范文的http:.zbjy整理提供,希望对您的论文写作有帮助.、学说及立法的发展史角度来看,违反告知义务的法律效果有一个从“无效主义”向“解约主义”发展与嬗变过程。

一、无效主义

无效主义是指投保人违反如实告知义务时违反保险如实告知义务,各国立法后果不一咋处理?,保险合同自始归于无效的原则。《法国保险契约法》第21条第1项规定:“因要保人之故意隐匿或虚伪告知时,倘其行为足以变更或减少保险人对于危险之评价者,保险契约无效。”无效说认为告知义务是保险合同的成立要素,因此如果告知义务人违反了告知义务,保险合同应该自始无效。

从合同无效的后果来看,当事人于合同无效时,需恢复原状,使得各方均处于订立合同之前的状态。对于一般的合同,如果存在财产给付和信赖利益损失的情况,双方应返还财产,有过错的一方要承担赔偿责任。但是保险合同特殊之处在于违反保险如实告知义务,各国立法后果不一咋处理?,保险人在保险事故发生之前只是做出了承诺,而并不存在给付财产的情形。既然合同自始无效,保险人从开始就确定地没有遵守其承诺的必要。如此,保险人仅仅向投保人返还其交纳的保险金就足够了。对于恶意投保人,其要承担向保险人赔偿信赖利益损失的责任。如为了订立合同而做的准备,支出的成本等等。但是无效主义不尊重当事人的意思和利益,即使保险人认为被保险人违反了告知义务并没有对合同造成任何影响,而愿意保留合同也无济于事。无效主义不利于鼓励交易。

意思合致说认为,在订立保险合同时,当事人对于合同成立有关所必要的危险程度及范围,必须有完全的意思合致,因此投保人应该就其所知道的一切重要事实告之,否则保险人对于自己所承担的危险,即不能明确地认识其内容为何,有悖于意思合致的要求,从而保险合同实质上发生错误,如果因为合同订立之时不告知的保险事故发生而造成了损害,保险人不负赔偿责任。所以,保险合同的成立,以双方当事人对合同内容的危险程度及范围等,以意思表示完全一致为必要。投保人的告知义务,即是为了当事人之间达成合意。既然当事人一方违反了告知义务,其结果就是合同双方对保险标有关状况的意思表示没有达成一致。这直接导致了合同在双方当事人之间没有发生合同上的效力。但是晚近以来,学说惯例和立法则认为,告知义务的目的在于使保险人“得据以为危险估计之决定,及以定其保险费及保险金额之多寡。”意思合致说遭到否定的同时合同无效说也随之成为无源之水。

二、解约主义

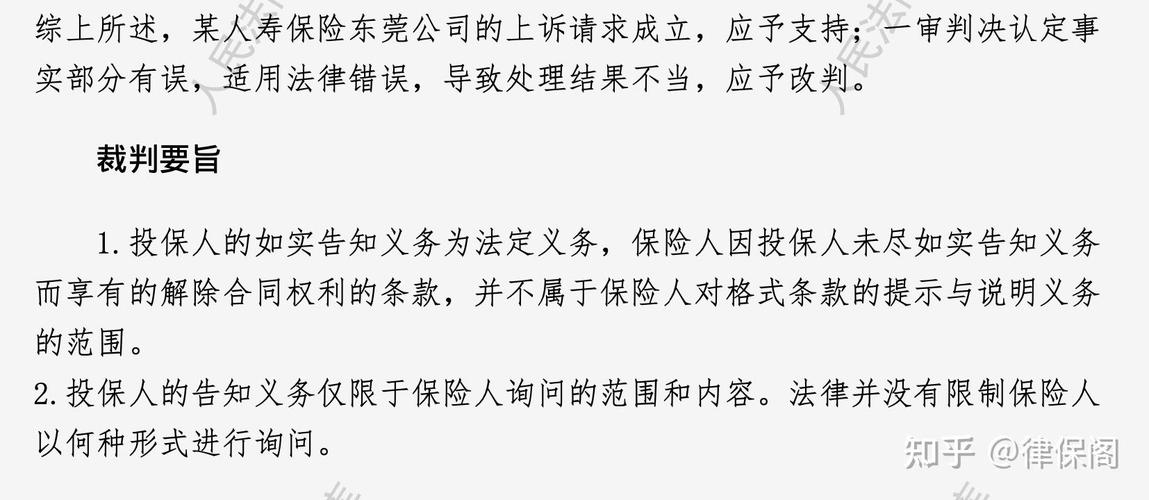

解约主义是指保险人在他方违反告知义务后的一段时间内享有合同解除权。解约主义与无效主义的区别在于:在解约主义下,保险人享有选择权,或可以解除合同,或可以通过加收保险费或减少保险金额而使保险合同继续有效。大多数国家如德国、日本采用此种立法例。我国新订《保险法》规定了保险人的解除权。从新订《保险法》第16条规定来看,虽然在故意或重大过失的情形下,足以影响保险人决定是否同意承保或者提高保险费率的,保险人都有权解除合同。不过在故意和重大过失两种情形下,解除合同的后果有着较大差异。

(一)投保人故意不履行如实告知义务的情形。

在保险人给付保险金责任的免除上,不论故意不实告知对合同解除前保险事故的发生有没有影响,也就是说保险人于此时并不需要证明不实告知与保险事故的发存活在因果关系,其给付保险金的责任即被免除。在保险费的退还上,在投保人故意不实告知的情况下,保险人不退还保险费是他的一项法定权利。

(二)投保人重大过失不履行如实告知义务的情形。

在保险人给付保险金责任的免除上,只有在不实告知对保险事故的发生有严重影响的试述违反如实告知义务的法律后果,保险人才可以对合同解除前发生的保险事故免除保险金的给付责任。在保险费的退还上,在投保人重大过失不实告知的情况下,保险人应当退还保险费。从这一规定来看,对故意不实告知的情形,法律似乎是通过免除保险人的举证责任试述违反如实告知义务的法律后果,并授予保险人取得保险费的方式来惩罚故意不实告知的投保人。

(三)年龄误告的特殊规定。

不论是新订《保险法》的第32条还是先前的《保险法》第4条,都对人身保险合同中年龄的不实告知作了特殊规定。新订《保险法》第32条第1款第一句前半段将保险人的解除权仅仅限制在了“真实年龄不符合合同约定的年龄限制的”的情况。后半段规定了“按照合同约定退还保险单的现金价值”。这一规定排除了故意与重大过失时免除保险人给付保险金责任的情形,保险人仍然要继续履行合同义务。即使是在解除合同的情况,保险人也应该退还保险单的现金价值。该条第2款规定了在“投保人支付的保险费少于应付保险费的”,保险人可以有两种方式来平衡自己与投保方的利益:其一,有权更正并要求投保人补交保险费;其二,在给付保险金时按照实付保险费与应付保险费的比例支付。第3款规定了“投保人支付的保险费多于应付保险费的”,保险人要将多收保费退还给投保人。但是从新订《保险法》第38条的规定来看,第32条关于在少交应付保险费时,按照实付保险费与应付保险费的比例支付较要求投保人补交保险费更具有可操作性和实现性。

(作者单位:中国新兴建设开发总公司)