2026 年 3 月起远期售汇业务外汇风险准备金率下调至 0%

<{股票配资}>2026 年 3 月起远期售汇业务外汇风险准备金率下调至 0%

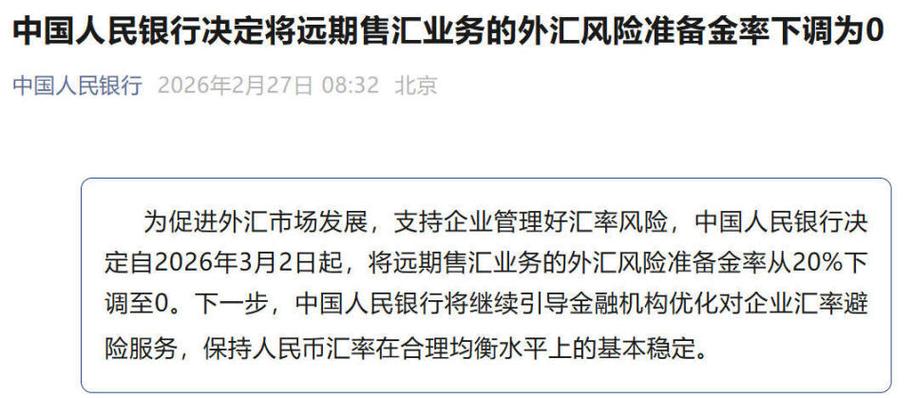

2026年2月27日8时30分,中国人民银行发布官方公告,明确自2026年3月2日起,将远期售汇业务外汇风险准备金率从现行20%一次性下调至0%。这是央行时隔41个月、近三年半时间,再度对该项宏观审慎工具进行调整,也是当前人民币汇率持续偏强运行背景下,监管层释放的明确稳预期、稳汇率信号。本次调整全部依据央行公开官方信息执行,无任何市场猜测与虚构内容,核心围绕稳定外汇市场、降低实体企业成本、保障汇率合理均衡波动三大目标展开,与普通居民消费、跨境生活、外贸行业经营、市场物价等民生场景直接相关。

先厘清核心概念,避免专业术语造成理解障碍。外汇风险准备金率,是央行用于调节外汇市场供求、防范汇率单边波动的常规逆周期工具,仅针对银行与企业间的远期售汇业务,不面向个人普通换汇、存款、理财业务。通俗来讲,远期售汇是外贸企业为规避汇率波动风险,与银行提前约定未来某一时间、以固定价格兑换美元等外币的操作,相当于给企业经营加一层“汇率安全锁”。

调整前,准备金率维持20%,意味着银行每为企业办理100万美元远期购汇业务,需向央行缴存20万美元无息资金,冻结周期为一年,期间无任何利息收益。这部分资金占用成本,银行会通过提高远期报价、扩大交易点差等方式,间接转移至办理业务的外贸企业,导致中小企业锁汇成本偏高,部分企业因成本压力放弃汇率避险,直接承受汇率波动带来的经营风险。本次下调至0%后,银行无需再缴存任何无息准备金2026 年 3 月起远期售汇业务外汇风险准备金率下调至 0%,资金占用压力彻底解除,企业远期购汇、锁汇成本同步下降,外汇避险工具的使用门槛大幅降低。

结合官方数据与市场公开走势,本次政策调整的背景清晰且明确。2026年开年以来,受美元指数偏弱、国内经济稳步复苏、市场结汇需求集中释放等多重因素影响,人民币对美元汇率持续走强。截至2月26日16时30分,在岸人民币对美元即期收盘价升破6.84关口,创下近三年以来新高,年内累计升值幅度约2%,呈现单边较快上行态势。外汇市场出现一定顺周期交易行为,部分市场主体盲目押注人民币持续升值,容易引发汇率超调,偏离合理均衡水平。

央行此时下调准备金率至0,并非阻止人民币升值2026 年 3 月起远期售汇业务外汇风险准备金率下调至 0%,而是为过快升值节奏“温和降温”2026年10月下调存款准备金,引导市场回归理性,推动人民币汇率实现有升有贬的双向波动,避免单边走势影响外贸行业稳定、出口企业盈利与实体经济运行。政策发布当日,离岸人民币对美元汇率短线波动超100个基点,由上涨转为小幅调整,失守6.85关口,市场单边升值预期快速收敛,政策信号传导及时且有效。

从实体经济与行业层面看,本次调整带来的影响直接且务实,覆盖外贸全链条、跨境经营企业及相关民生领域,无负面传导,全部为稳经营、降成本、优环境的正向作用。

第一,外贸企业汇率避险成本显著下降,中小微企业受益最明显。此前20%准备金率下,规模较大的进出口企业尚可承担锁汇成本,多数中小外贸企业、加工制造企业、跨境电商企业,因单笔业务金额小、利润空间薄,难以负担额外避险成本,只能被动承受汇率波动。准备金率归零后,银行远期购汇报价下调,企业锁汇费用可减少数千至数万元不等,按年度业务规模测算,中型外贸企业每年可节约财务成本数万元至十几万元,资金压力大幅缓解。同时,更多中小企业愿意主动使用外汇衍生品对冲风险,生产经营预期更稳定,订单承接、生产计划、员工薪酬发放等环节更有保障。

第二,平衡外汇市场供求关系,缓解人民币过快升值压力。下调准备金率降低企业购汇成本,会提升市场合理购汇需求,增加外汇市场美元等外币需求,对冲集中结汇带来的升值压力。这一操作属于市场化调节手段,不干预正常汇率走势,仅纠正市场顺周期“羊群效应”,让汇率波动更贴合实体经济需求,既不出现快速贬值,也不出现过快升值,维持双向温和波动格局。对于出口型企业而言,汇率过度升值会压缩出口利润、降低产品国际竞争力,政策降温后,出口企业盈利空间得到保护,就业岗位、产业链稳定更有支撑。

第三,外汇市场运行更规范,金融服务更贴合实体需求。银行无需冻结准备金,可释放大量外汇资金用于优化业务服务,扩大远期、掉期等避险产品供给,提升外汇市场交易活跃度与价格发现效率。央行在公告中明确,后续将持续引导金融机构优化汇率避险服务2026年10月下调存款准备金,针对中小微企业推出更简便、低成本的避险产品,推动外汇政策回归中性,减少逆周期工具干预,让市场在汇率形成中发挥更大作用。

很多普通居民会关心,这一政策是否影响个人生活、换汇、理财、消费,答案是无直接负面影响,间接利好居多。首先,个人日常换汇、留学购汇、境外旅游消费、跨境网购等业务,不属于远期售汇范畴,不受准备金率调整影响,个人年度便利化购汇额度、换汇流程、手续费均维持现行标准,无任何变动。其次,汇率双向波动更平稳,跨境消费、海淘、留学费用不会出现大幅波动,价格更稳定,居民跨境支出预期更清晰。

对于国内物价与日常消费,汇率稳定有助于降低进口商品成本。造纸、航空、原油加工、农产品进口、汽车零部件等行业,依赖外币采购原材料,汇率平稳且企业避险成本下降,会降低企业运营成本,减少成本转嫁至终端消费的可能性,日常消费品、燃油、出行等价格更趋稳定,民生消费环境更平稳。对于持有外币存款、外币理财的居民,汇率双向波动下,资产价格更平稳,无需担忧单边走势带来的账面波动,理财环境更稳健。

从政策延续性来看,本次调整是常规化、市场化操作,无特殊调控意图。2022年9月,人民币面临阶段性贬值压力,央行将该准备金率从0上调至20%,抑制过快贬值;2026年人民币单边升值较快,央行下调至0,退出前期逆周期措施,政策回归中性。两次调整均依据市场供求与汇率走势灵活应对,体现央行稳汇率、稳预期、服务实体的一贯思路,不涉及货币宽松、收紧、加息、降息等其他政策调整,与国内流动性、存款利率、贷款利率无直接关联。

多位权威经济学家公开解读表示,本次准备金率归零,信号意义大于实际资金影响。政策核心是向市场传递清晰导向:人民币汇率不具备持续单边升值基础,未来将以合理均衡为轴心,维持双向波动常态,市场主体无需跟风押注单边走势,应聚焦主业、做好风险管理。央行后续将持续监测外汇市场运行,根据实际情况灵活运用各类政策工具,保障外汇市场平稳运行,不会出现大幅、异常波动。

综合全部官方信息与权威解读,本次央行将远期售汇业务外汇风险准备金率从20%下调至0%,是顺应市场形势的精准调节,核心作用为稳定汇率预期、降低企业避险成本、支持实体经济、保障民生消费稳定。政策不针对个人普通金融业务,无负面传导,不改变人民币长期稳健走势,仅优化短期波动节奏,让外汇市场更理性、企业经营更稳健、居民生活更安心。

汇率是连接国内经济与国际市场的重要桥梁,平稳有序的汇率走势,既是外贸行业发展的基础,也是民生消费稳定的保障。央行本次操作,始终围绕“稳”字展开,既不干预市场正常走势,也不纵容非理性顺周期行为,兼顾企业发展与居民生活,实现金融政策与实体经济、民生需求的协同适配。

需要我帮你整理一份政策核心要点速记表,方便读者快速收藏吗?

免责声明

本文仅为央行公开政策科普解读,数据均来自官方公告与权威媒体,不构成投资、理财、外汇交易及经营决策建议,市场波动具有不确定性,相关决策请咨询专业机构。