背信损害上市公司利益罪主体身份及行为认定相关问题解读

<{股票配资}>背信损害上市公司利益罪主体身份及行为认定相关问题解读

徐 兵

河北省廊坊市中级人民法院刑事审判第一庭庭长、四级高级法官

为规制上市公司的董事、监事、高级管理人员和实际控制人等以无偿占用或者明显不公允的关联交易等非法手段侵占公司资产、损害公司利益的行为,保护上市公司与证券投资人的利益,维护证券交易市场秩序,《刑法修正案(六)》增设了背信损害上市公司利益罪。近年来,随着对背信行为打击力度的加大,该罪名出现频率有所提升。在司法实践中,对该罪犯罪主体范围的界定及相关行为的认定存在一定的模糊性背信损害上市公司利益罪主体身份及行为认定相关问题解读,例如在行为人损害上市公司子公司利益导致上市公司遭受重大损失的情形中,是否适用该罪以及如何确定犯罪数额等方面。本文从一起案例出发,对背信损害上市公司利益罪行为人的主体身份及具体行为的认定等问题进行解读,总结出以下裁判要旨:其一,该罪中高级管理人员、对公司的忠实义务等概念应依据公司法相关规定予以界定;其二,行为人利用在上市公司担任职务的便利,损害上市公司拥有控制权的子公司的利益,从而导致上市公司利益遭受重大损失的企业法人所有权,构成该罪,犯罪数额应当按照子公司的损失数额全额认定。

一、基本案情

甲公司系A股上市公司,乙公司系甲公司并表范围内子公司,甲公司间接持有乙公司股份,持股比例为75%。被告人黄某某系甲公司副总裁,兼任乙公司总经理,同时以其配偶名义持有丙公司股份。按照甲公司章程,副总裁属于该公司高级管理人员。黄某某在明知丙公司的配件报价明显高于正常市场价格的情况下,利用职务便利,授意下属在谈判过程中不要压低丙公司的报价,并通过履行相关审批手续,操纵乙公司向丙公司采购总价为600余万元的配件,给甲公司造成经济损失200余万元。

二、背信损害上市公司利益罪的主体范围

根据《刑法》第169条之一的规定,背信损害上市公司利益罪的犯罪主体为特殊主体,其范围涵盖上市公司的董事、监事和经理等高级管理人员以及上市公司的控股股东或者实际控制人。此类主体的认定不仅关乎犯罪构成符合性的判断,更涉及忠实义务主体的识别与责任主体的限缩,本质上是对权责一致原则的贯彻。因此,在司法实践中应注重实质判断,避免机械适用形式标准,以确保刑法处罚范围符合责任主义原则。在解释该罪的主体范畴时,应遵循刑法与公司法的体系协调原则。对高级管理人员、控股股东、实际控制人等刑法并未作出界定的概念,可参照《公司法》第265条的规定进行解释。其中高级管理人员既包括公司的经理、副经理、财务负责人、上市公司董事会秘书,还包括公司章程规定的其他人员,实践中需结合公司章程进行个案判断。需要注意的是,公司人员职务变动是一种常见现象,对于案发前行为人的职务或职权范围发生变化的,只要行为人实施导致损害后果发生的行为时具备该罪的主体身份要件,即可认定该罪,并不要求损害后果实际发生时行为人仍符合该罪主体身份。

具体到该案中,在涉案采购项目审批时,被告人黄某某担任甲公司副总裁,根据甲公司章程规定属于高级管理人员。该案审理过程中,黄某某辩称涉案采购合同签订时其已不再担任甲公司高级管理人员,但涉案采购项目由计划、询价、谈判、签订合同等多个环节组成,其中谈判环节系决定最终交易价格的关键环节,而这一环节正是在黄某某担任甲公司副总裁时完成的,后期签订并履行采购合同均属于黄某某在任时所作决策的延续。黄某某实施决策行为时具备上市公司高级管理人员身份,因此符合背信损害上市公司利益罪的主体要件。

三、背信损害上市公司利益罪的行为表现

(一)违背对公司的忠实义务的认定标准

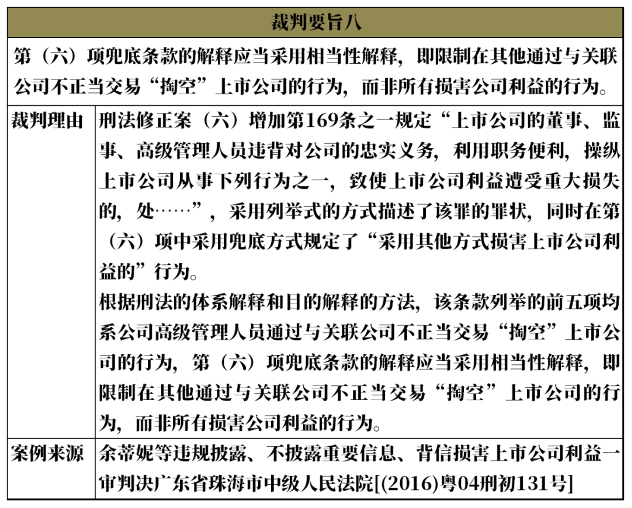

忠实义务,又称信义义务,是指公司董事、监事、高级管理人员应当依法承担的为公司最大的利益履行职责的义务。对于忠实义务的内涵,刑法没有明文规定,同样需要根据公司法的相关规定进行理解。《公司法》第180条明确确立了董事、监事及高级管理人员对公司负有的忠实义务,并在第181条中以非穷尽列举方式规定了典型的违反忠实义务行为,同时设置了违反对公司忠实义务的其他行为这一兜底条款。从规范结构上看,该兜底条款承担着承接特别规范与一般原则的体系功能。例如,《公司法》第22条所禁止的利用关联关系损害公司利益行为,即通过该条款被纳入违背忠实义务的情形之中。

该案中,被告人黄某某在受上市公司甲公司委派任该公司并表子公司乙公司总经理期间,以他人名义入股丙公司,随即批准为丙公司办理采购准入手续,与丙公司之间存在关联关系。黄某某在兼任甲公司副总裁期间,明知丙公司的配件报价远高于市场交易价格,向丙公司采购会导致交易环节与采购成本的增加,使甲公司、乙公司遭受重大损失,其仍利用职权决策通过了丙公司的报价,导致乙公司以远高于市场价的价格向丙公司采购总金额600余万元的配件,造成经济损失200余万元。黄某某的行为属于利用其与丙公司的关联关系进行交易,损害了甲公司利益,违背了其对甲公司的忠实义务。

(二)利用职务便利的认定标准

除背信损害上市公司利益罪之外,刑法中直接以明示方式将利用职务(上的)便利作为构成要件的罪名还包括贪污罪、受贿罪、挪用公款罪、职务侵占罪等等,其中利用职务便利的含义和范围是相同的,但由于各罪的犯罪主体不同,利用职务便利的表现形式可能存在差异。从教义学角度分析,利用职务便利作为构成要件要素,其解释须与具体罪名的规范目的与主体义务的特殊性相结合。在背信犯罪中,对该要素的认定应超越单纯的行为——职权对应关系,而更侧重于行为人对忠实义务的违背与其职务之间因果关系的实质判断。就背信损害上市公司利益罪而言,职务便利不仅包括行为人基于其职务直接享有的决策、管理、执行等权能背信损害上市公司利益罪主体身份及行为认定相关问题解读,还包括因职务关系所产生的间接影响力、信息优势或商业机会等非权力性便利条件。

该案审理过程中,被告人黄某某辩称,其在涉案项目谈判过程中履行的是乙公司总经理职责,与上市公司甲公司无关。黄某某在甲公司任副总裁,负有管理该公司下属企业业务的职责,而乙公司属于其分管范围。黄某某在谈判过程中实施的背信损害上市公司利益行为恰恰是其行使甲公司副总裁及乙公司总经理双重职权的体现,属于利用职务便利中利用职权的行为。

(三)操纵上市公司行为的认定标准

背信损害上市公司利益罪的成立还要求行为人操纵上市公司实施了致使上市公司利益遭受重大损失的行为。这种行为的后果不仅使上市公司面临资产流失,还会导致投资者利益受损,对证券市场正常运行秩序乃至国家经济安全产生负面影响。《刑法》第169条之一列举了上市公司高级管理人员严重损害上市公司利益的五种主要行为方式,这些行为虽外在表现各异,但均具备共同的不法本质:即特殊主体滥用其经营管理职权,操纵上市公司实施明显违背市场等价有偿原则及正常商业逻辑的行为,从而导致重大损失的发生。然而,鉴于此类背信行为在实践中的多样性与演化性,成文法难以通过有限列举实现全面涵盖,立法者因而设置兜底条款以保持刑法规范的开放性与适应性。对兜底条款的适用,应严格遵循同类解释规则:即未明确列示的行为必须与已列举行为在性质、程度、后果上具有相当性。在具体认定时,应当坚持主客观相一致的原则。主观方面,应审查行为人是否从公司利益出发,是否存在为本人或他人谋取不正当利益的背信意图;客观方面,则需综合判断其经营决策是否符合法律、公司章程及内部治理程序,是否显著偏离正常商业判断范围,并考察其行为是否掺杂私人利益输送或存在其他违背忠实义务的情形。

(四)致使上市公司利益遭受重大损失的认定标准及违法所得的计算

对于重大损失,立案追诉标准要求上市公司直接经济损失达到150万元以上,或致使证券被终止上市交易。需要注意的是,实践中对致使上市公司利益遭受重大损失的认定,不应局限于直接损害上市公司利益,还应当包括通过损害上市公司关联公司利益导致上市公司利益遭受实质损害的情形。

该案涉及的一个争议问题是,甲公司与其子公司乙公司为相互独立的主体,因此有观点认为,被告人黄某某的行为导致利益受损的主体是乙公司而不是上市公司甲公司,故黄某某不构成背信损害上市公司利益罪。经查,乙公司系甲公司控股的下属子公司,甲公司对乙公司间接持股比例为75%,乙公司损失必然导致甲公司利益受损。另外,因甲公司已将乙公司纳入合并财务报表范围,合并财务报表情形下,上市公司与其并表子公司的资产损益不可剥离,应共同作为一个主体进行整体评价。乙公司作为子公司,其受到的损失通过合并财务报表直接体现为母公司甲公司的损失。因此,甲公司当然属于因黄某某的审批行为受到损失的主体。

由此还衍生出另一个争议问题,即被告人黄某某的犯罪数额应当如何认定。一种观点认为,因甲公司对乙公司的持股比例为75%,犯罪数额应按这一比例计算;另一种观点认为企业法人所有权,犯罪数额应当按照乙公司的损失数额全额认定。该案生效判决持第二种观点,主要原因为:其一,企业财产是一个完整的、不可分割的整体,黄某某行使管理权的范围为乙公司的全部资产,而非仅限于甲公司持股的部分,故对其所造成的财产损失全额认定为上市公司财产损失,符合企业财产管理的实际。其二,在财产终极所有权和法人所有权并存的二重结构下,甲公司投入乙公司的资本转化为价值形态无差别的股权,乙公司性质上属于甲公司投入资本的责任机构,黄某某对甲公司资本的侵害通过对乙公司财产所有权的侵害这一间接形式表现出来,在此情形中,无需对股权再进行权属划分。其三,根据《企业会计准则第33号——合并财务报表》的相关规定,合并财务报表的合并范围应当以控制为基础确定,其中控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。乙公司作为甲公司的并表子公司,为甲公司所控制,这种控制通过法人财产权的行使来具体实现。黄某某对乙公司财产权的侵害,实质上是对甲公司控制权的侵害。控制权是一个不可分割的整体,对控制权的侵害亦应作整体评价,而不应再按持股比例进行划分。

因此,该案判决基于被告人黄某某的主体身份、客观行为以及给上市公司造成损失的数额,认定黄某某的行为构成背信损害上市公司利益罪。

注 释

参见罗曦:《财务造假犯罪及其关联犯罪的若干问题研究》,载《法律适用》2025年第4期,第135页。

河北省高级人民法院(2024)冀刑终117号刑事判决书。