2026理财新规下,500元每月咋理财?短债基金等可选

<{股票配资}>2026理财新规下,500元每月咋理财?短债基金等可选

每月省出500元,存银行年利率不足0.3%,放余额宝年化只剩1.8%,连CPI都跑不赢

2026年理财市场迎来监管新规+低利率双重变革,新手不用愁钱少没处投,选对产品+长期坚持,500元也能滚出可观收益。这篇干货把适合的理财标的、操作步骤和避坑要点说透,闭眼照做不踩雷!

图片仅供参考

一、2026必选5款低门槛理财,500元每月刚好投

1. 养老专属储蓄国债:国家兜底的“稳赚王”️

2026年最适合新手的硬核产品,国家信用背书保本保息,还能抵个税。100元起投,3年期年化约2.95%,5年期达3.05%,比国有行定期存款高1倍多。关键不用抢额度,开通个人养老金账户就能买,手机银行5分钟操作完成。每月投500元,5年累计本金3万元,利息+个税优惠能多赚4500元,相当于白拿一年房租补贴。

2. 短债基金:货币基金的“收益升级版”️

货基收益跌破2%后,短债基金成了灵活闲钱的首选。年化2.5%-3.5%,波动几乎可忽略,T+1赎回不耽误用钱。微信理财通、支付宝上随便挑,每月500元定投,半年比余额宝多赚80元,够买两箱牛奶。适合3-6个月不用的闲钱,既灵活又能跑赢通胀。

图片仅供参考

3. 现金管理类理财:会生息的“应急钱包”️

风险等级R1(最低级),7日年化2.5%-2.8%2026理财新规下,500元每月咋理财?短债基金等可选,部分城商行产品能到3.4%,比货基高1倍多。100元起投,T+1赎回,平时放应急钱再合适不过。每月500元分批存入,一年下来比活期多赚150元,相当于免费领一年视频会员,不耽误用钱还能悄悄增值。

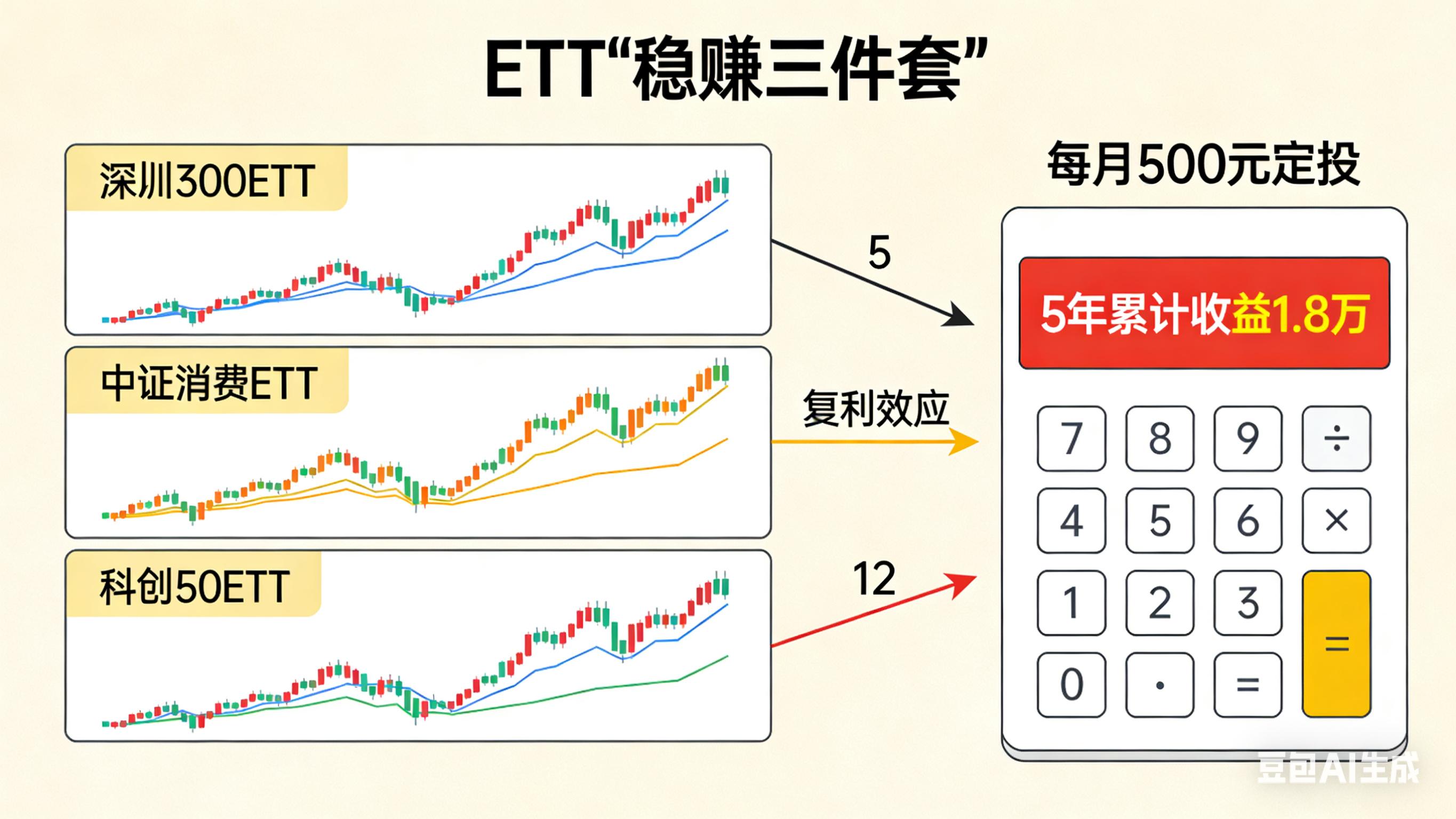

4. ETF“稳赚三件套”:长期定投的“收益发动机”️

新手不用研究个股,直接定投宽基+消费+科技的ETF组合就行。建议比例:沪深300增强ETF(50%,年化11.2%)+ 中证消费龙头ETF(30%,年化13.6%)+ 科创50ETF(20%,年化22.5%)。每月500元按比例投,5年累计本金3万元,按历史收益算能赚1.8万元,复利效应超惊人。开个证券账户就能操作,每月固定时间买入,不用盯盘。

图片仅供参考

5. 数字人民币理财:2026新风口“边花边赚”️

2026年数字人民币升级能生息,手机银行直接开通,余额自动理财,花钱时自动扣款,剩下的钱天天赚利息。预期收益比余额宝高1.5倍,还支持黄金积存1克起投,每月500元既能日常消费,又能攒下黄金资产,防通胀还灵活。

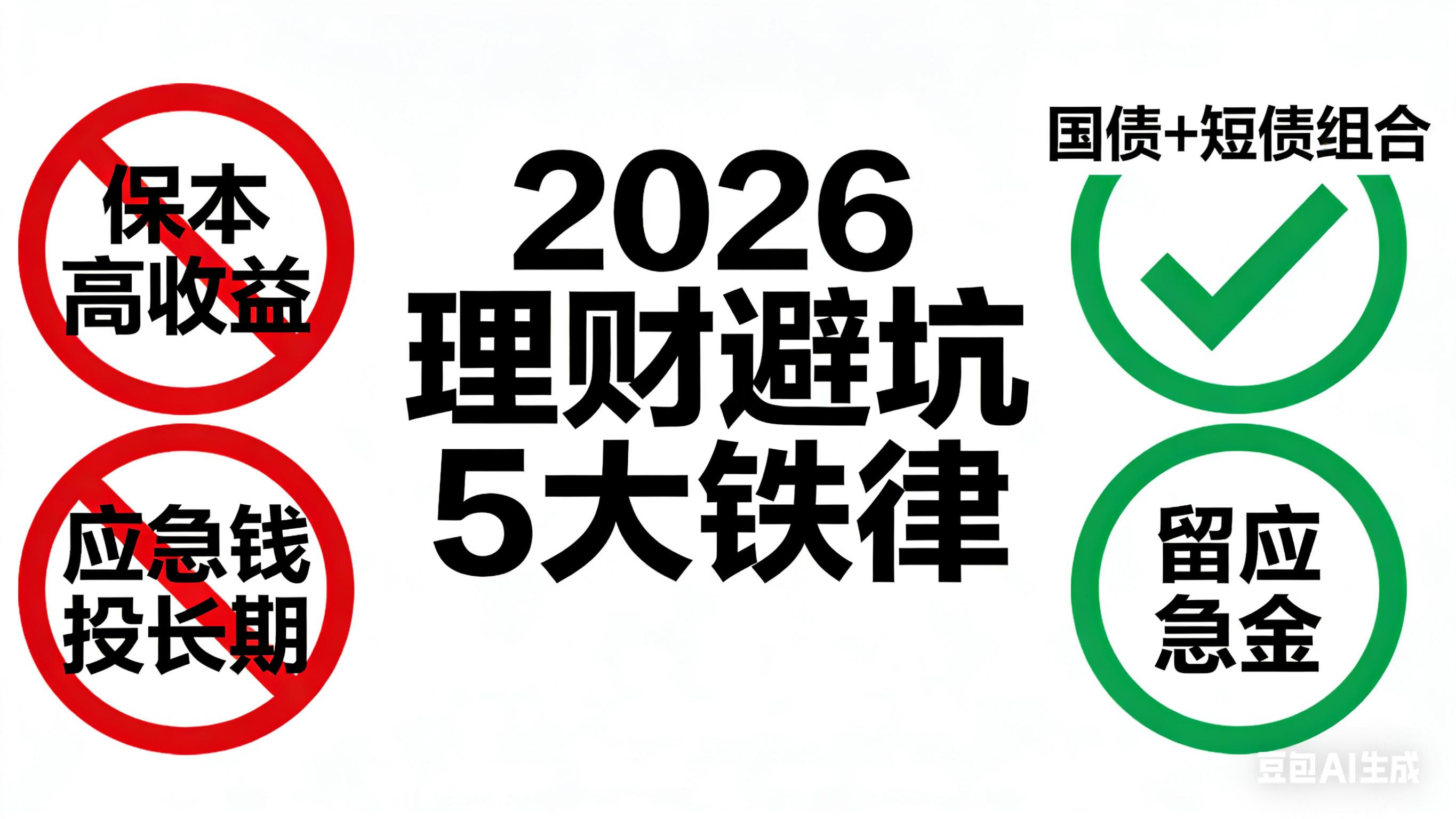

二、2026新手避坑5大铁律,看完少亏1年工资

1. 警惕“保本高收益”陷阱️

2026年理财新规明确打破刚兑,银行不能再隐性兜底。任何宣称“年化10%以上保本”的产品交通银行理财基金,不管包装成“养老理财”还是“新规专属”,全是骗局。记住:低风险理财年化超4%就该警惕,高收益必然伴高风险。

2. 别用应急钱投长期产品️

新手最容易犯的错,就是把生活费、应急钱拿去定投ETF或买长期国债。建议先留3-6个月生活费当应急金,放现金管理类理财,剩下的500元再用来定投,避免急需用钱时被迫赎回亏本金。

图片仅供参考

3. 拒绝频繁买卖,手续费会“吃掉”收益️

ETF、基金定投的核心是长期持有,新手别追涨杀跌。比如科创50ETF,频繁买卖的手续费能吃掉30%的收益,每月固定时间买入,收益到20%-30%再卖一部分落袋为安就行。

4. 不盲目跟风“网红理财”️

2026年黄金、白银虽然涨价,但波动极大,新手别跟风all in。还有短视频推荐的小众产品,大多缺乏监管,看似收益高,实则可能是庞氏骗局。理财要选国家背书、信息透明的产品,中国理财网能查的才靠谱。

5. 避开“隐性费用”坑️

买基金、理财前一定要看费率:ETF管理费低至0.15%,比主动基金省一半;银行理财要注意托管费、销售服务费,有些产品看似收益高,扣完费用实际收益少一半。优先选费率透明、低成本的产品。

三、2026理财核心:稳一点,久一点

每月500元不算多交通银行理财基金,但复利的力量很惊人:坚持定投ETF组合,10年能攒下9万元;买养老国债+短债基金组合,10年能稳赚2万元。新手不用追求一夜暴富2026理财新规下,500元每月咋理财?短债基金等可选,选对低风险产品,每月坚持投,时间会给你最丰厚的回报。

2026年理财环境更规范,对新手来说是好事——信息透明、产品靠谱,只要避开陷阱,500元也能慢慢实现财富增值。你更倾向稳健的国债+短债组合,还是愿意承担一点波动选ETF定投?评论区聊聊你的理财计划!