机构怎么看2025年股市?停盘潮风险大吗,权威分析来了

<{股票配资}>机构怎么看2025年股市?停盘潮风险大吗,权威分析来了

11月份,随着10万亿化债、特朗普当选等一系列预期的相继落地,上证指数在冲高至3500点后,便一路回落至当前的3300点,与10月份收官时点位接近。

从预期催化到预期落地,A股市场在经历先涨后跌后,市场情绪逐渐趋于稳定,A股的估值修复自然也告一段落。在新一轮增量政策博弈尚未开启,以及实际业绩未落地前,失去交易主线的A股市场投资难度也有所升高。

恰好在年关将近的时点,国内各大券商的2025年度策略报告也陆续出炉,一定程度上为投资者指明了方向。尽管国内券商的立场天然决定了其积极乐观的总体基调,但不同券商策略报告的共识和分歧依然值得投资者重点揣摩。

那么,在2025年度策略报告中,机构对后市究竟是什么样的态度?又有哪些共识和分歧?

盈利回升,幅度存在分歧

在相对估值法下,市场上涨主要取决于盈利(EPS)和估值(PE)两方面因素的驱动,而估值波动则往往源自盈利预期、流动性变化、政策取向和力度等因素。从长期来看,牛市可以持续的基础是要有确切盈利的改善。

对2025年A股上市公司的盈利预测,目前各家券商普遍认为,A股盈利将会在2025下半年出现反弹,但对于全年的反弹幅度,机构之间的预期却并不一致。

其中,光大证券预测:全部A股非金融2025年归母净利润增速为13.8%,A股整体利润增速为10.2%机构怎么看2025年股市?停盘潮风险大吗,权威分析来了,而其他券商的盈利预测则落在5%附近。如华泰证券预测2025年A股非金融企业归母净利润增速为5.2%;中金则指出机构怎么看2025年股市?停盘潮风险大吗,权威分析来了,自上而下预计2025年A股/非金融盈利同比可能在1.2%/3.5%附近;中信证券预计2025年全部A股盈利同比增速将从2024年的0.5%小幅上升至0.7%,远低于光大与中金的预测。

各家机构之所以会对全A非金融盈利预测产生分歧,背后核心的原因落在对通胀的不同预期。

例如,较为乐观的光大证券预计:到2025年底,CPI同比将回升至1.5%,PPI同比将回升至1.2%,对应全年平均CPI为1%2025a股有多少家股票停盘,PPI为-0.2%;而华泰证券则预测:低关税情形下CPI同比在2025全年为0.8%,PPI同比-0.9%;高关税情形下CPI同比0.7%,PPI同比-1.1%;中信证券则预计:中性情形下明年全年PPI和CPI同比增速分别为-1.3%和0.3%。

总的来说,尽管各家券商对通胀的预测力度不一,但在趋势上却达成了共识:即CPI同比进一步回暖,PPI同比跌幅收窄,从而支撑A股上市公司盈利回升。

在盈利回升的大背景下,投资策略自然就从偏防守型投资切换为景气度投资,即布局盈利超预期的方向,并一定程度上放松对估值的关注度。

估值修复,关键在于机构资金

9月份之前,A股在盈利增速持续下滑的背景下,估值承受着比较大的压力2025a股有多少家股票停盘,无论是与历史纵向比较,还是与新兴市场的横向比较看,A股相对估值均处于偏低状态。

随着9月底以来一系列增量政策的陆续落地,上证指数已经从底部反弹超25%,创业板指甚至超50%。市场短期的急速反弹自然是来自预期向好下估值的加速修复,但同时当前A股的估值已不在明显低估的状态。

券商对此也基本达成了共识,即纵向对比A股估值已经步入合理区间,但横向对比仍略低于新兴市场,后续如果有增量资金入场仍有望小幅抬升估值。

纵向看,华泰证券认为:“924”政策组合拳以来的第一阶段估值修复,时间上和空间上已基本到位,当前万得全A指数的PE-TTM为18倍左右,已经处于当前宏观环境的中性、合理点位,不存在明显低估或高估;光大证券也有类似观点,其指出截至2024年10月22日,上证指数PE(TTM)位于2010年以来的均值附近。

但横向看,A股与新兴市场相比仍有折价。华泰证券统计,沪深300较MSCI新兴非中国指数的PB折价约10%,而同样口径下,2023年以前,沪深300较MSCI新兴非中国指数PB基本平价甚至有小幅溢价(平均5%左右)。

中金也指出:从全球对比维度,A股市场具备较高的投资性价比。A股市场估值仍处于全球偏低水平,考虑到当前海外资产在A股配置比例并不算高、中外资产回报相关性处于较低水平,当前A股对于全球投资者而言具备较好投资吸引力,或成为海外资产多元配置、分散风险的理想选择。

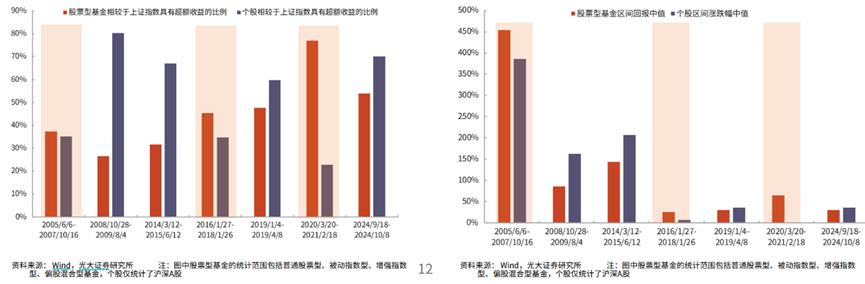

对于后续增量资金来源的预期,各券商均认为机构资金是核心力量。本轮A股的大幅反弹,主要来自散户资金推动,机构仓位提升不多仍是潜在多头。

一般来说,股票型基金的收益表现主要由机构资金驱动,个股收益表现则由散户资金驱动,而本轮牛市中个股的超额收益、区间涨跌幅中值要明显强于股票型基金,因此当前市场中散户力量更强。