美联储降息对中国影响几何?利差、出口、投资策略咋变?

<{股票配资}>美联储降息对中国影响几何?利差、出口、投资策略咋变?

内容提要:

美联储降息对中国影响有限:利差未显著缩小,无法减缓FDI净流出;海外需求乏力、人民币升值及关税上升或抑制出口增长;国债收益率下行拖累资产定价,黄金储备缩水。虽打开人民币降息空间,但宽松政策失效,学者建议优先降准。全球配置宜转向高收益美债、美股及复苏中的日资产。

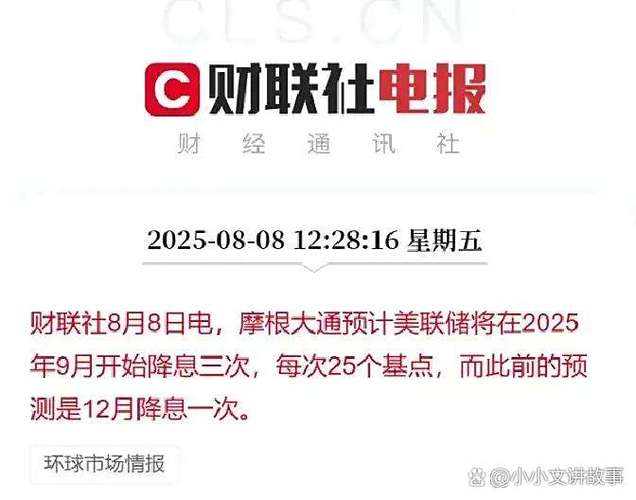

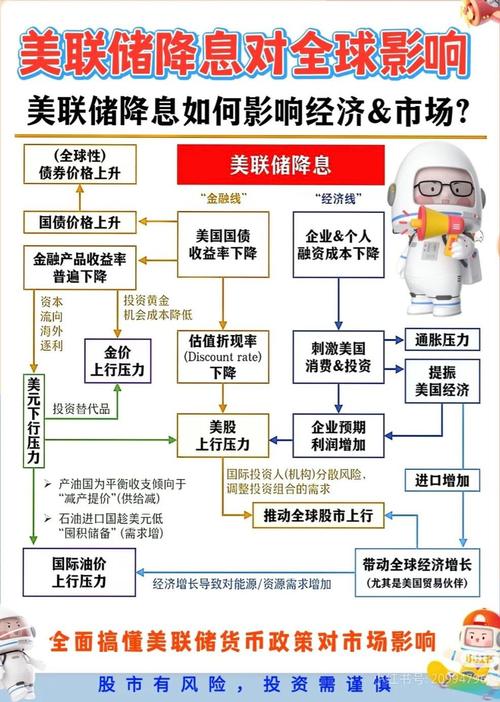

9月17日美联储降息0.25%,重新开启暂停了9个月的降息周期。美元降息,对我们的经济有哪些影响?我们应该如何配置我们的投资策略?

一、美元降息会减缓人民币资本外流吗?

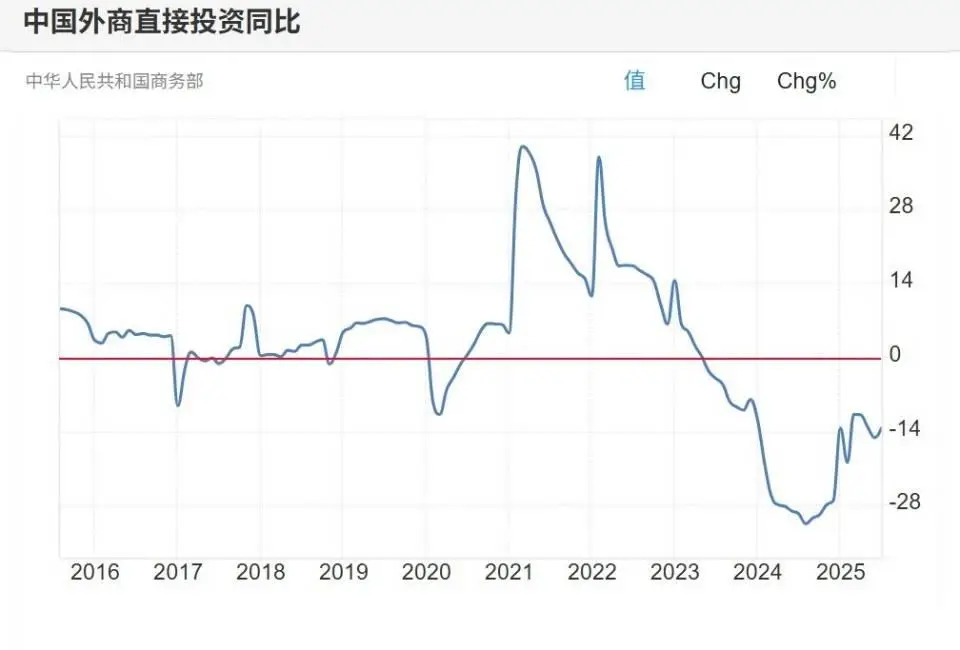

根据商务部的数据,以人民币计价的中国的外国直接投资同比增速自2022年2月开始下滑,投资金额自2023年5月份开始同比下降。至2025年7月份已连续下降了27个月。2025年前7个月,中国的外国直接投资(FDI)同比下降13.4%至4673.4亿元人民币。

外汇管理局代客收付口径的外国直接投资和对外直接投资数据显示,自2022年7月开始,我们的对外直接投资开始超过外国直接投资,FDI净流入为负数。2025年7月,外国直接投资流入575亿美元,对外直接投资流出605亿美元,FDI净流入为负30亿美元。

导致外来投资减少,对外投资增加,资金净流出,主要原因是人民币国债收益率低于美元国债收益率。

截至9月18日,10年期人民币国债收益率为1.85%,而10年期美元国债收益率高达4.06%,比人民币国债收益率高2.21个百分点。这意味着10年期美债收益率是人民币国债收益率的2.2倍。

面对如此高的利差,美联储虽然下调了关键利率0.25个百分点,但并未显著改变人民币国债收益率还将继续走低、美债收益率仍然有足够的利差来吸引国际投资的事实。如果考虑到中国目前的经济形势,以及央行等待美联储降息腾出更多的空间,以便人民币继续降息,则中美利差的缩小更为缓慢,改变资本流向的动力更为羸弱。

二、美元降息会刺激我国的商品出口吗?

8月份中国商品出口3218亿美元,同比增长4.4%,不仅比7月份的增幅7.2%回落了2.8个百分点,也低于市场预期增幅5%,还创下前8个月的最低增长幅度。

进口商品2195亿美元,同比增长1.3%,比上个月的增幅4.1%回落了2.8个百分点,也低于经济学家预测的3.0%的增长幅度。进口虽然在6月份恢复增长后连续第三个月增长,但由于房地产持续低迷、企业利润持续下滑,内需提振困难,以及对出口预期信心下滑等原因,进口仍然低迷(中国进口商品中含有大量原油、铁矿等生产原料)。

8月份贸易顺差对股市的影响,中国的商品贸易顺差为1023亿美元,略高于7月份的982.4亿美元,但远低于6月份的1147亿美元。同比增长12%,创下2024年10月份以来贸易顺差增幅新低。

刺激出口的因素主要是:第一,外国市场需求增长;第二,中国商品出口价格下降,既包括生产成本的下降,也包括出口补贴增加、退税增加为企业带来的价格下调空间;第三,出口市场的关税下降;第四,人民币汇率下降。

目前,主要国家都处于降息空间,不管是预防式降息还是衰退式降息,都意味着经济增长乏力或者经济增速回落。这意味着近期和中期,海外市场需求增长的可能性不大。

国家对出口产品的补贴和退税,基本达到了历史最高水平,继续增加出口补贴和出口退税率的可能性也不大。近几年企业利润持续下降,出口企业牺牲利润降价的空间其实也不大。

出口市场的关税,在美国 对等关税的牵引下,正处于逐步增加的趋势中。

今年以来,由于预期美联储降息,人民币兑美元一直处于升值通道中。由于年内美元还有两次降息机会,人民币汇率贬值的概率很小。而人民币每升值1%,意味着我们的出口商品价格上涨1%,市场竞争力下降1%。

因此综合判断,美联储降息,不仅不太可能刺激我们的商品出口,还有可能成为继关税之后第二个影响出口收缩的重要因素。

三、美元降息会影响中国资产定价吗?

不少人认为,只要美联储降息,就会推动中国资产价格上涨。连澎湃新闻这样的正规媒体也在传播这样的谬误。

决定资产价格的主要有三个因素:

一是经济基本面。当经济增长时,容易产生通货膨胀,利率水平趋于上升,这些经济指标的变化都会直接推动资产价格上涨。大家可以总结1990-2020年的资产价格泡沫; 当经济下行时,容易产生通缩,利率水平趋于下降,这些经济指标的变化都会直接推动资产价格下跌。大家可以总结最近三年的存款利率、债券收益率、租金、房价的下跌情况。

二是供需关系。当对某种资产的需求大于供给时,价格通常会上涨; 反之,价格则可能下跌。需求包括海外投资者需求和国内投资者需求。而国内投资者的需求分为对国内的需求和国外需求。

三是政策因素:货币政策的调整、财政政策的变化等也会对资产价格产生影响。

这些因素共同作用,决定了资产价格的波动和稳定性。

而国债收益率既是未来经济增长的预期,又是政策利率的预期,还是决定资本流入或流出的主要指标,货币和财政政策的变化往往也会参考它。所以,人们常常将国债收益率称为资产价格之母。

从定价角度看,9月18日,10年期人民币国债收益率为1.85%,因央行下一步还会降息,人民币国债收益率还会下行。这意味着对未来经济增长的预期会下调,资本还会继续净流出,价格下行趋势中短期也不会改变。这意味着美联储降息不太可能推动中国资产价格上涨。毕竟国内决定性的力量都在推动资产价格的下行。

资产价格的实际表现也如此。

9月18日,中国5年期、10年期国债收益率为1.59%、1.85%、2.17%,均与美联储降息前一天9月16日持平。

18日美联储降息对中国影响几何?利差、出口、投资策略咋变?,沪深300指数下跌1.16%。

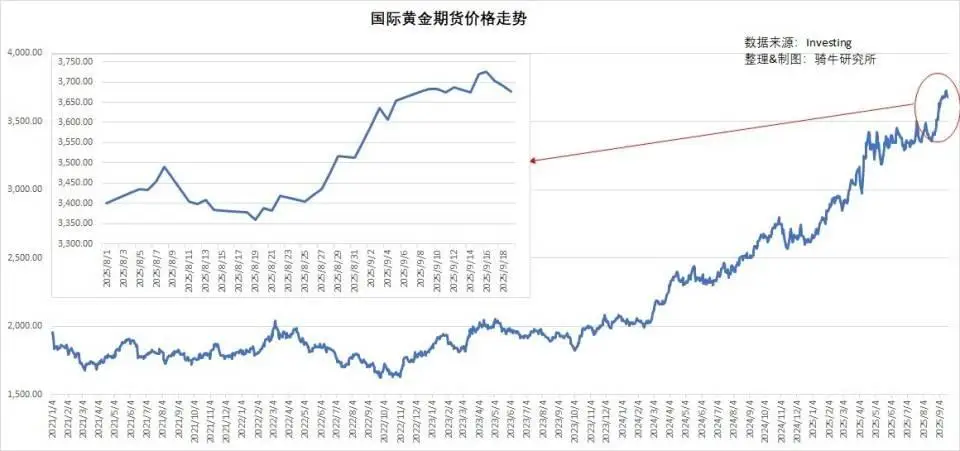

美联储下调利率带动黄金价格从历史高位下滑,央行储备资产缩水。

美元指数和美元利率,是影响黄金价格的重要因素。黄金从9月17日美联储降息的当天开始下跌。17日下跌0.59%至每盎司3703.02美元;18日下跌0.31%至每盎司3691.72美元;19日下跌0.39%至每盎司3677.5美元。三天累计下跌1.28%。

理论上,较低的利率对无息贵金属有利。但由于贵金属市场前期对美元利率降息幅度预估偏高,当实际降幅低于预期时,贵金属价格将下跌修正。

由于地缘政治不确定性、对美国关税对全球经济潜在负面影响的担忧,以及央行、尤其是新兴市场央行的持续购买,黄金今年已上涨超过 40%。黄金继续上行的空间极限缩小,但下跌的空间达到历史最大。

人民银行公布的储备资产中,黄金储备高达7402万盎司,占外汇储备资产总量的7.64%,这三天黄金价格下跌美联储降息对中国影响几何?利差、出口、投资策略咋变?,央行储备资产损失0.1%,大约33亿美元。

四、美元降息打开了人民币降息空间,但已有学者发表继续降息不如降准的呼吁。

自2022年以来,我国面临较长时间的经济低迷。我们自2021年12月就开始启动了这一轮史上最长时间的降准降息货币宽松周期。

由于美元是当之无愧的核心世界货币,理论上,美元降息,为人民币进一步降息打开了空间。

但从骑牛研究所提供的“央行降息并未推动CPI上涨,CPI反而与政策利率同步下降”图表中,我们可以惊讶地观察到与经济学教科书和几乎所有国家经济史背离的一个奇怪现象:货币宽松没有推动需求好转,价格通胀,反而因需求继续萎缩而出现持续的价格通缩。PPI连跌三年,CPI两年多来一直在0%上下波动,GDP的价格缩减系数持续9个季度小于1。

降息没有推动通胀反而带来通缩,根本原因在于政府与家庭的分配结构严重失衡,家庭部门收入长期滞后于供给增长。1990-2020年畸形膨胀的房地产又持续挤占了家庭收入用于消费的份额,从而积累了罕见的供给过剩与需求不足。

俗话说解铃还须系铃人,原本应该调整分配结构的事,却选择了降息,自然无法见效。

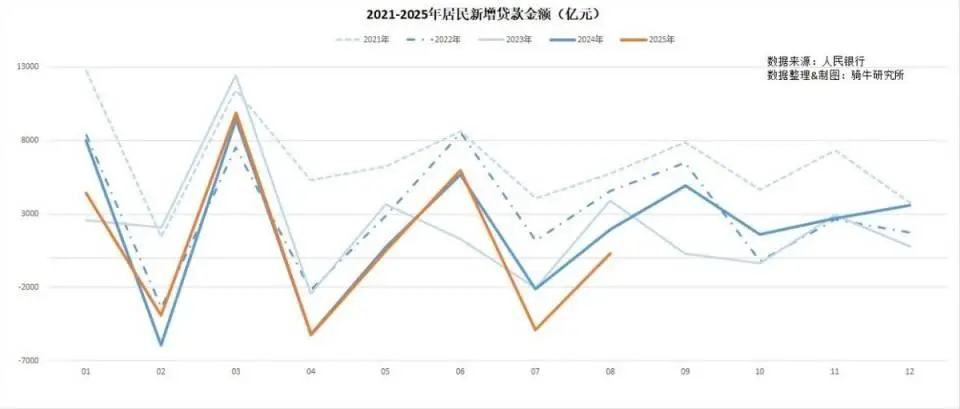

与此同时,我们还会发现另一个奇怪现象,即伴随着降准降息降首付的三年多的货币宽松,家庭部门信贷需求没有随之放大,反而不断缩小。

8月份,居民部门新增贷款302亿元,同比少增1661亿元,陡降84.6%,创下至少20年来8月居民新增贷款的新低。2019年至2023年8月,居民新增贷款均超过3900亿元,平均为5837亿元。2023年8月陡降至1963亿元,想不到2025年8月陡降至302亿元。

居民新增贷款大幅萎缩,背后的核心原因是家庭部门的债务到顶。2024年底家庭债务收入比已经超过140%,严重的债务风险推动家庭部门资产负债表衰退,导致货币宽松政策失效。

所以,美元降息虽然为我们打开了人民币继续降息的空间,但即使继续降息,对于推动经济复苏,效果“又如何”?

也因如此,有学者已经提出一个另类的观点:“降准优于降息”。这一观点的核心,就是降息失效。

五、美元降息周期中,我们应该如何配置资产?

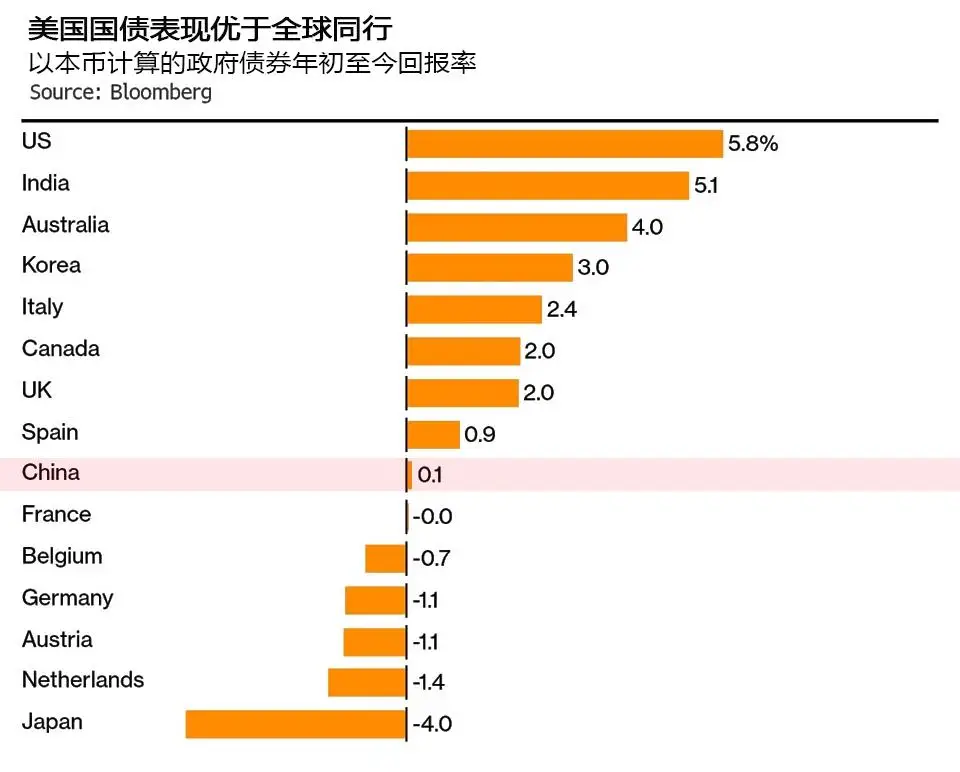

从全球资产配置来看,被我们很多人认为危机四伏的美债,其收益表现居然优于全球。彭博公布的数据显示,截至8月底,美债的收益率达到5.8%,是人民币债券0.1%收益率的58倍。很显然贸易顺差对股市的影响,配置美债,是投资者的最优选。

从历史上看,每一轮美联储降息周期,都会推动美国股市上行。 Sachs的数据显示,过去40年来,美联储首次降息后一年的美国股市涨幅中值约为15%。A股这一轮缺乏基本面全靠流动性的超级反弹已近尾声,多头陷阱已经挖好等人。很显然,配置美股是不错的选择。

日本走出30年大通缩,正处于下一轮经济上行周期的起步阶段,日本央行也因此进入了加息周期。日本地产、股市这两年表现优秀,不断刷新历史新高。考虑到上行周期至少将持续3-5年,现在开始配置日本资产,也会取得超额收益。